Für Immobilienbesitzer Sie sollten bei der Einreichung Ihrer E2-Rückgabe vorsichtig seindenn jedes Jahr unbezahlte Miete ist den Steuerzahlern ein großer Dorn im Auge – sie gelten als Einkommenwenn das Finanzamt erhalten keine Mitteilung darüber, dass sie es nicht innerhalb eines Jahres erhalten haben.

Nicht eingezogene Mieten zählen nicht zum steuerpflichtigen Bruttoeinkommen und unterliegen nicht der Einkommensteuer.wenn bis zum Fälligkeitsdatum der Einkommensteuererklärung ein Zahlungsbefehl oder eine Anordnung zur Rückgabe des Mietzinses oder ein Gerichtsbeschluss zur Räumung oder ein Urteil über die Miete ergangen ist oder eine Klage auf Räumung oder Urteil über die Miete vorliegt gegen den Mieter eingereicht wurde und den Steuerbehörden je nach den Umständen vor Einreichung der Steuererklärung eine klare Kopie davon vorgelegt wurde.

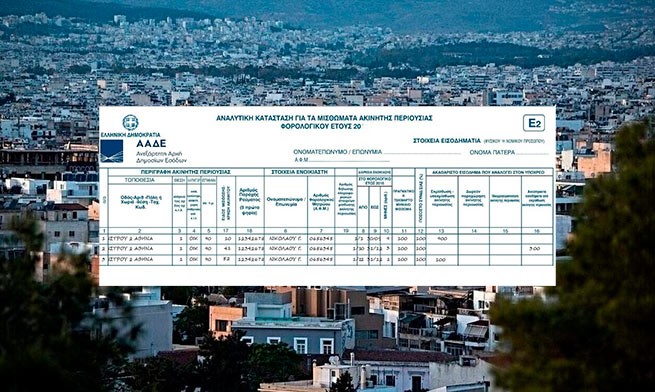

Insbesondere wenn der Mieter insolvent ist, genügt die Vorlage einer Kopie des Schuldenverzeichnisses, in dem die Forderung des Vermieters aufgeführt ist. Werden die für die Mietausstandserklärung erforderlichen Unterlagen nicht vorgelegt, zahlen deren Eigentümer auch auf diese Einkünfte (auch wenn sie diese nicht erhalten haben) ab dem ersten Euro Steuern in Höhe von 15 % für die ersten 12.000 Euro Einkünfte, 35 % für Einkünfte von 12.001 bis 35.000 Euro und 45 % für einen Teil der Einkünfte über 35.000 Euro. Die Beträge der nicht gezahlten Miete werden in Feld 16 des Formulars E2 eingetragen.

Entsprechend Stellungnahme POMIDA zum Schutz der EigentümerNichterzielte Einkünfte aus der Vermietung von Immobilien durch Privatpersonen sind nicht meldepflichtig, wenn diese Einkünfte aus Vergütungen für die Nutzung von Immobilien sowie aus der Ausübung geschäftlicher Tätigkeiten (z. B. Organisation von Veranstaltungen in Sälen oder Anwesen, Touristen) stammen Betrieb usw.).

Mit anderen Worten: Das Finanzamt hat, ohne dies im Gesetz vorzusehen, obwohl die Entschädigung für die Nutzung von Immobilien steuerlich überall als Miete gilt, diese Möglichkeit nur auf unbezahlte Mietzahlungen aus einem bestehenden Mietvertrag beschränkt und akzeptiert diese Möglichkeit nicht wenn sie den Charakter einer Nutzungsentschädigung haben, also für die Zeit nach Ablauf des Mietverhältnisses.

Darüber hinaus sehen weder das Gesetz noch die entsprechenden Rundschreiben eine obligatorische Erörterung der eingereichten Forderung vor, wie sie manche Steuerbehörden willkürlich verlangen, was sinnlos wäre und nur eine zusätzliche finanzielle Belastung für den unglücklichen Vermieter, da in den meisten Fällen Mieter, auf Wenn jemand aus dem Mietvertrag austritt, weigert er sich, irgendetwas von dem fälligen Betrag zu zahlen, und der Vermieter hat praktisch keine Möglichkeit, etwas einzutreiben, bemerkt POMIDA.

More Stories

"Jugendpass 2024" mehr als 145.000 junge Menschen im Alter von 18 und 19 Jahren erhalten

Griechen zahlen für die gleichen Produkte 50 % mehr als Verbraucher im Ausland

Optimismus hinsichtlich der Olivenölproduktion in diesem Jahr. Der Preis sinkt allmählich